¿Te interesa algo en concreto?

-

Ley de Segunda Oportunidad

- 1. ¿Qué es la Ley de Segunda Oportunidad?

- 2. Requisitos para acogerse a la Ley Segunda Oportunidad

- 3.¿Cómo es que las deudas se pueden dejar de pagar? ¿No es ilegal?

- 4.¿Quién puede acogerse a la Ley de la Segunda Oportunidad?

- 5. ¿Cómo funciona la Ley Segunda Oportunidad?

- 6. ¿Cuánto tarda la Ley de Segunda Oportunidad?

- 7. ¿Cuánto cuesta la Ley de Segunda Oportunidad?

- 8. ¿Qué beneficios me ofrece la Ley Segunda Oportunidad?

- 9. ¿Qué debo considerar al acogerme?

- 10. ¿Puedo perder mi vivienda habitual si me acojo a la Ley de Segunda Oportunidad?

- 11. ¿Qué pasa si adquirí deudas con mi pareja o esposo?

- 12. Novedades reforma concursal para la Segunda Oportunidad en 2022

-

Preguntas frecuentes sobre la Ley de Segunda Oportunidad

- ¿Cuándo acabe el proceso podré pedir más préstamos?

- ¿Qué sucede con los avalistas?

- ¿Dónde puedo solicitar la Segunda Oportunidad?

- ¿Qué es ser deudor de buena fe?

- ¿Se pueden cancelar todas las deudas?

- ¿Se eliminan para siempre las deudas?

- ¿Se eliminan las deudas públicas?

- ¿Qué es un concurso sin masa?

- ¿Qué es un concurso con masa?

- ¿Qué profesionales intervienen en esta Ley?

- Libérate de todas tus deudas

1. ¿Qué es la Ley de Segunda Oportunidad?

💡

La Ley de Segunda Oportunidad es una ley diseñada para perdonar del 100% de las deudas privadas y hasta 10 mil euros de deuda pública. Está pensada para particulares y autónomos que se encuentran endeudados por encima de su capacidad de pago.

Fue promulgada por el gobierno español en el 2015 y reformada en 2022

El objetivo de la Ley de Segunda Oportunidad es ayudar a personas honestas que se encuentren en graves dificultades económicas. Así, podrán iniciar sus vidas financieras desde cero.

Hay países que tienen leyes similares a la Ley de Segunda Oportunidad pero con nombres diferentes. Alemania, Francia, Portugal, Italia, Reino Unido son algunos de ellos.

Fuera de Europa, Estados Unidos tiene una ley de bancarrota que permite declararse en quiebra para resolver sus deudas.

España es uno de los últimos países en la Unión Europea en aplicar la Ley de la Segunda Oportunidad. Sin embargo desde 2015 más de 56 mil personas se han beneficiado de ella.

No tienes por qué enfrentar esa situación económica tan agobiante sólo. Hay salida y puedes acceder fácilmente a la Ley de Segunda Oportunidad.

Ahora te explicamos los requisitos que tienes que cumplir para acogerte a esta ley:

2. Requisitos para acogerse a la Ley Segunda Oportunidad

Para acogerte a la Ley de la Segunda Oportunidad tienes cumplir con ciertos requisitos.

Cada caso es único, y la aplicación de la ley puede variar según tus circunstancias específicas.

Debes demostrar que estás pasando por una mala racha que no has podido evitar pero has actuado siempre en buena fe.

Hemos creado un simulador de para que compruebes si reúnes los requisitos antes de comenzar el procedimiento.

¡Rellenarlo lleva menos de 3 minutos!

📋

Los requisitos para acogerse a la ley de segunda oportunidad son los siguientes:

- Ser una persona física o autónoma

- No poder afrontar el pago de todas tus deudas

- Tener mínimo 2 deudas

- Superiores a 5.000€ e inferiores a 5.000.000€

- Residir en España

- No haberte acogido antes a la Segunda Oportunidad.

- No tener con antecedentes penales financieros

Hemos creado un simulador de para que compruebes si reúnes los requisitos antes de comenzar el procedimiento.

¡Rellenarlo lleva menos de 3 minutos!

3.¿Cómo es que las deudas se pueden dejar de pagar? ¿No es ilegal?

Cancelar las deudas no es ilegal, de hecho, es una ley establecida por el gobierno español. Proporciona una vía legal para que las personas físicas y autónomos puedan reincorporarse al sistema financiero.

¿Para qué sirve esta ley?

El objetivo es evitar que tú y miles de españoles queden excluidos financieramente para toda su vida.

Algunos beneficios que trae consigo para la sociedad la Ley de la Segunda Oportunidad:

- Acceso a servicios financieros básicos: Cuentas bancarias, tarjetas de crédito y préstamos. Será más fácil administrar tus finanzas y planificar tu futuro financiero.

- Mayor estabilidad económica: Te permitirá construir un colchón financiero. Podrás afrontar imprevistos y situaciones económicas difíciles.

- Reducción de la economía informal: Tu actividad económica se regulará. Serás incluido en el sistema económico formal.

- Mejora la calidad de vida: Podrás planificar a largo plazo la educación de tus hijos, la compra de una vivienda o coche.

La Ley de Segunda Oportunidad trae consigo beneficios para ti y para la sociedad en su conjunto. Promueve la estabilidad financiera, el emprendimiento y la igualdad económica.

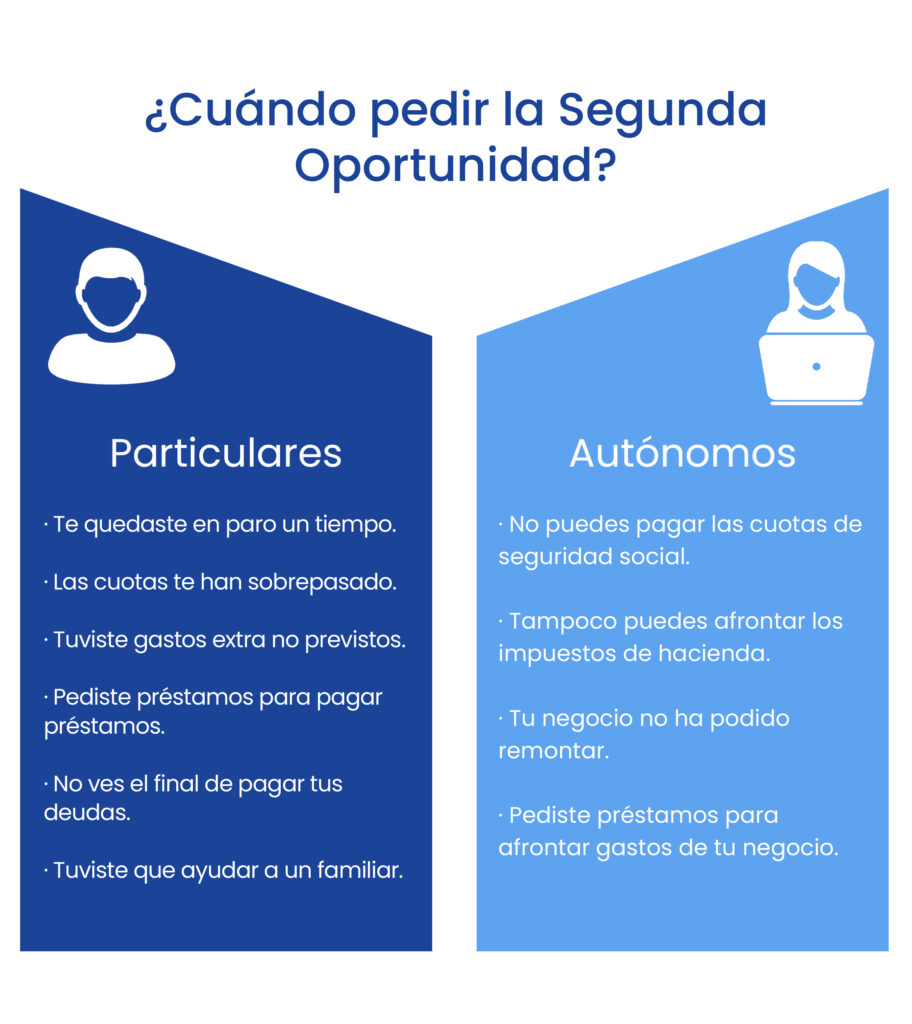

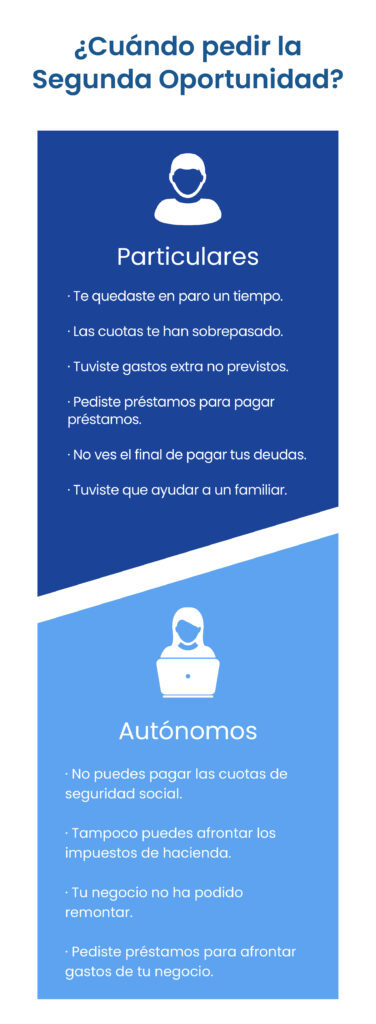

4.¿Quién puede acogerse a la Ley de la Segunda Oportunidad?

❓

La Ley está destinada a personas particulares, trabajadores por cuenta ajena, autónomos, personas físicas y familias en situación financiera insostenible y que no pueden pagar sus deudas.

Particulares

Tienes muchas deudas y tu ingreso no alcanza para pagarlas y cubrir tus gastos básicos esenciales a la vez. Si este es tu caso, puedes considerar acogerte a la Ley de Segunda Oportunidad.

Con la reforma de la ley aprobada en 2022, estas deudas puedes eliminarlas al 100%:

- Préstamos

- Tarjetas de crédito

- Microcréditos

- Facturas

- Deudas con proveedores

- Deudas con Hacienda (hasta 10.000€)

- Deudas con Seguridad Social (hasta 10.000€)

A excepción de:

- Multas por infracciones.

- Sanciones con Seguridad Social o Hacienda

- Pagos de pensión alimenticia

Autónomos

Si eras un autónomo y quedaste endeudado, puedes buscar amparo bajo esta ley. Podrás planificar de nuevo y tener acceso a servicios financieros.

Te permitirá comenzar de cero.

Si tu negocio funciona pero las deudas están comenzando a acumularse, debes parar.

Ponle remedio antes de que la situación empeore, acógete a la Ley de Segunda Oportunidad.

En ambos casos se pueden eliminar parcial o totalmente las deudas públicas y privadas.

5. ¿Cómo funciona la Ley Segunda Oportunidad?

Con la reforma del 2022 La Ley de la Segunda Oportunidad se ha vuelto más sencilla y accesible. Es más efectiva aún para ayudarte a eliminar tus deudas.

El proceso es más simple, plazos más cortos y menor coste.

Ahora puedes acogerte a esta ley de manera más rápida y sin tanta burocracia.

Te explicamos ahora las fases que la componen:

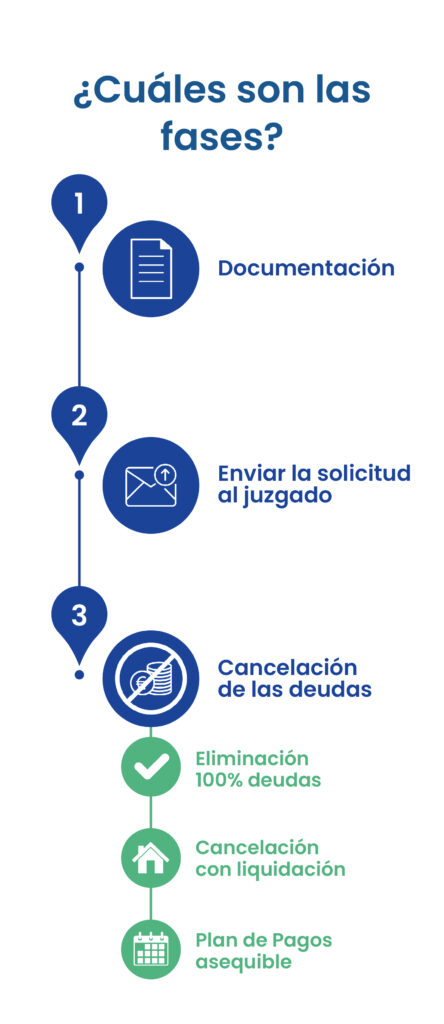

Fases Ley Segunda Oportunidad

Las fases de la Ley de la Segunda Oportunidad son dos:

- Enviar la solicitud al juzgado

- Exoneración o cancelación de las deudas.

Es necesario también recoger una serie de documentación por parte de la persona que quiera acogerse a la Ley (aunque no sea parte como tal del proceso).

Es fundamental en este paso contar con profesionales del sector legal que te guíen y ayuden.

La tendencia es que los pasos de la Ley de Segunda Oportunidad cada vez sean más sencillos y menos alargados en el tiempo

Exoneración

La Ley de la Segunda Oportunidad contempla diferentes formas de eliminación de deuda. El resultado dependerá de tu situación económica y de los activos que puedas tener, así como de la decisión del juzgado.

La palabra exoneración significa “haber librado de una carga o compromiso a una persona”.

Cada caso se evalúa de manera individual para determinar cuál es la más apropiada según tu situación.

Hay tres tipos de resultados tras acogerse a la Ley:

Exoneración Total

Implica la cancelación completa del 100% de todas las deudas con bancos pendientes que puedas tener.

En el caso de deudas públicas hasta 10.000€ para Seguridad Social y otros 10.000€ para Hacienda.

Plan de Pagos

Esta alternativa evita la liquidación de tu vivienda habitual.

Ofrecemos un plan de pagos que te permita pagar parte de las deudas durante un periodo de hasta 5 años como máximo.

La deuda que no se incluya en el plan de pagos será perdonada con la aprobación del plan de pagos.

La cuota mensual ofrecida en el plan de pagos debe ser mayor que el importe embargable de tu salario.

El pago total ofrecido a las entidades con el plan de pagos será superior a lo que se obtendría de la venta de tus bienes.

Liquidación

Cuando no es posible establecer un plan de pagos, el juzgado ordenará la venta de los bienes no esenciales para pagar a las entidades. Cualquier saldo remanente de las deudas pendientes serán eliminadas.

Te explicamos más adelante en qué consisten los bienes no esenciales.

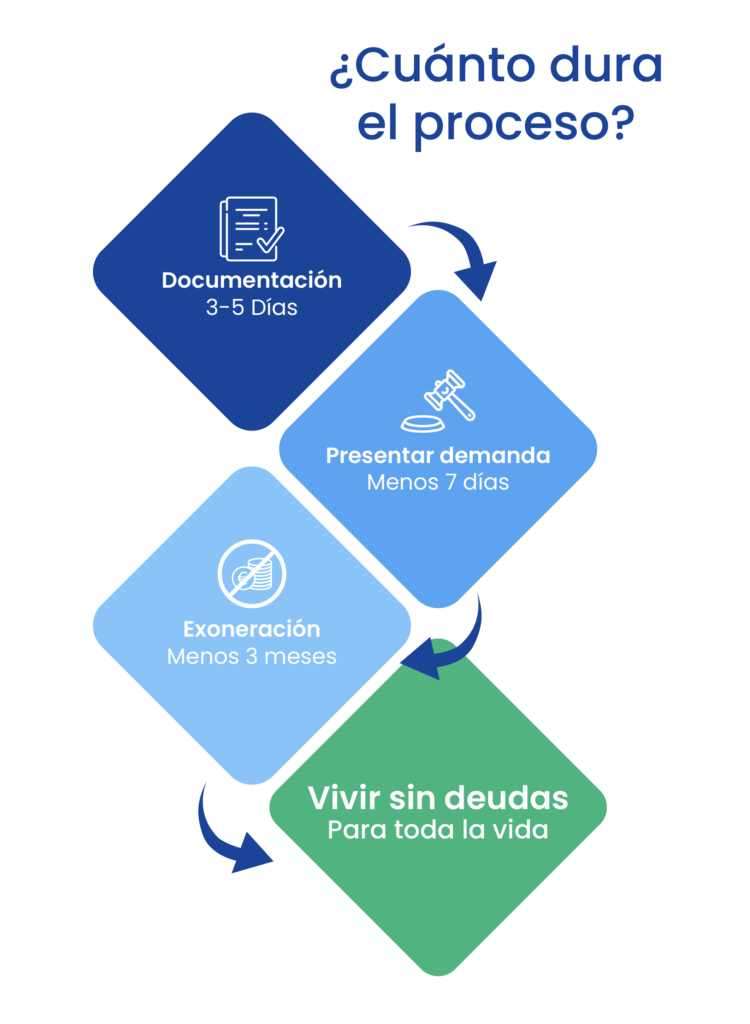

6. ¿Cuánto tarda la Ley de Segunda Oportunidad?

Es importante tener en cuenta que la duración del proceso para que perdonen tus deudas por la Ley de la Segunda Oportunidad puede variar según las circunstancias individuales de cada caso y la carga de trabajo de los juzgados.

Debido a la reforma concursal los tiempos han mejorado considerablemente. Hemos logrado obtener exoneraciones en 3 meses.

Es normal que quieras saber cuanto dura el proceso de la ley de segunda oportunidad antes de acogerte. Por eso te explicamos aquí la duración de cada una de las fases de este proceso:

☎️

Asesoramiento

Realizaremos un estudio gratuito que nos permitirá evaluar tu situación financiera. Tomará 1 hora.

📑

Documentación

Con ayuda de nuestro equipo obtendremos la documentación necesaria en 15 días.

🧑🏻⚖️

Presentar demanda

Desde que hayamos recopilado toda la documentación pondremos la demanda en menos de 7 días.

💰

Exoneración de deudas

Podríamos lograr la eliminación del 100% de tus deudas en un plazo de 3 a 8 meses.

7. ¿Cuánto cuesta la Ley de Segunda Oportunidad?

Los honorarios de abogados para Ley de Segunda Oportunidad pueden variar según las circunstancias individuales de cada caso. Esto se te indicará durante el asesoramiento gratuito al momento de iniciar tu proceso.

Los honorarios establecidos por Deudafix no generan intereses y podrás pagarlos en cuotas fijas acorde a tus ingresos.

🧍🏼♀️

En caso de acogerte sólo: Si eres un particular o autónomo puedes acogerte desde 125€ al mes.

👩🏼🤝👨🏻

En caso de acogerte con tu esposo/a: Podéis acogeros desde 150€ al mes y ambos serán exonerados de las deudas.

8. ¿Qué beneficios me ofrece la Ley Segunda Oportunidad?

🕊️

Liberación de deudas

El principal beneficio es liberarte hasta del 100% de tus deudas

🏠

Protección de bienes esenciales

La ley protege tus bienes, como tu vivienda habitual, para que no los pierdas durante el proceso.

📲

Detención de acoso

Las llamadas de acreedores disminuirán significativamente hasta lograr la detención definitiva.

🧑🏻⚖️

Detención de embargos

Una vez tu demanda sea admitida cualquier embargo privado podrá detenerse.

🗂️

Salida de ficheros de morosidad

Con el perdón de tus deudas ya podrás tramitar la salida de todo fichero de morosidad en el que estés incluido.

🏢

Cancelación de deudas públicas

La Ley te brinda la posibilidad de cancelar hasta 10.000€ de deuda con Hacienda y Seguridad Social.

🛋️

Procedimiento 100% desde casa

No tendrás que asistir a ningún juzgado. Podrás seguir el progreso desde tu móvil.

9. ¿Qué debo considerar al acogerme?

- Solicitud de préstamos: Durante el procedimiento no podrás acceder a créditos o préstamos de ningún tipo incluyendo el uso de tarjetas de crédito. Esto mostrará buena fe al juzgado y ayudará a garantizar el éxito del proceso. Una vez recibas tu eliminación de deudas podrás acceder a ellos nuevamente.

- Venta de bienes: Mientras dure el procedimiento no podrás vender o cambiar la titularidad de ningún bien que poseas. Esto mostrará buena fe al juzgado y ayudará a garantizar el éxito del proceso.

- Toma tiempo: No es un procedimiento inmediato, pero estarás asesorado, acompañado e informado. Un abogado especialista está disponible en todo momento. A partir de la reforma concursal, cada día los procedimientos toman menos tiempo.

- Mala fe: El juzgado podrá revocar la decisión del beneficio si determina mala fe por ocultar bienes o ingresos. Esto puede ocurrir hasta 3 años después de conseguir el perdón de tus deudas.

- Riesgo mínimo: Existe un riesgo mínimo de liquidación de bienes o derechos que puedas tener para cancelar parte de tus deudas. Siempre lucharemos para intentar conservar lo que para ti es importante.

10. ¿Puedo perder mi vivienda habitual si me acojo a la Ley de Segunda Oportunidad?

🛡️

La ley siempre busca proteger la vivienda habitual de los deudores en situación de insolvencia.

Sin embargo, existen ciertos casos en los que podrías perder tu vivienda y otros en los que puedes conservarla.

Te explicamos en qué situaciones se aplica cada caso:

Puedes conservar tu vivienda habitual

- Si el valor de mercado de la vivienda es menor a la deuda hipotecaria y estás al corriente de pago de la hipoteca y te interesa conservarla. Existe la posibilidad de que se excluya la vivienda habitual de la liquidación de los bienes.

- Si tienes otros bienes disponibles que pueden ser liquidados para pagar a tus acreedores y no es necesario vender la vivienda habitual. Es más probable que puedas conservarla.

Puedes perder tu vivienda habitual

- Si dejas de pagar la hipoteca de tu vivienda habitual y caes en un impago significativo, podrías enfrentar la posibilidad de perderla. La Ley de la Segunda Oportunidad no impide que los procedimientos de ejecución hipotecaria continúen si no se mantienen los pagos.

- Sí el valor de mercado de la vivienda es superior a la deuda hipotecaria, es muy probable que enfrentes la posibilidad de que sea liquidada para pagar la deuda hipotecaria y aplicar el exceso obtenido a las deudas del resto de acreedores.

11. ¿Qué pasa si adquirí deudas con mi pareja o esposo?

La Ley de la Segunda Oportunidad se aplica a nivel individual. Cada cónyuge es tratado como un deudor separado en el proceso.

Esto significa que puedes acogerte a la ley por tu cuenta sin que tu esposo/a lo haga. Sin embargo, es importante tener en cuenta algunas consideraciones:

Deudas conjuntas

Si tienes deudas conjuntas con tu esposo/a, como una hipoteca o préstamos conjuntos. Acogerte a la ley puede liberarte de tu responsabilidad personal con respecto a esas deudas, pero tu esposo/a aún sería responsable de pagarlas.

Bienes matrimoniales

La ley busca proteger la vivienda habitual. Si es propiedad conjunta y solo uno de los cónyuges se acoge a la ley, podría haber implicaciones en cuanto a la propiedad y la deuda restante.

Es importante que ambos cónyuges analicen y estén de acuerdo con la decisión de acogerse a la ley.

¿Qué pasa si estoy divorciado?

En casos donde tu separación o divorcio resulte en deudas compartidas o asignadas a una de las partes y no puedas pagarlas. La Ley de la Segunda Oportunidad puede ser una opción para aliviar la carga.

Podríais acogeros ambos a la ley y beneficiaros. Serán eliminadas las deudas que ambos tengan, individualmente y las contraídas en conjunto.

Aquí hay algunas consideraciones importantes:

Deudas durante el matrimonio

Ambos cónyuges pueden ser responsables de esas deudas según el régimen económico que regía su matrimonio.

Si te acoges a la ley podrías quedar exonerado de tu responsabilidad personal con respecto a esas deudas. Tu expareja seguiría siendo legalmente responsable de su parte si no se apega a la ley.

Deudas posteriores al divorcio

Las deudas que adquieras después del divorcio serán de tu responsabilidad exclusiva. Tu ex-pareja no tendrá ninguna responsabilidad legal sobre ellas.

Propiedad matrimonial

Si durante el matrimonio adquirieron bienes y propiedades conjuntas, como una vivienda o coche y posteriormente se divorciaron, la Ley de la Segunda Oportunidad podría afectar la propiedad conjunta.

Sí sólo uno de los cónyuges se acoge a la ley, podría haber implicaciones legales en cuanto a la propiedad y la deuda restante.

Asegúrate de que ambos estén al tanto de las implicaciones legales. Deben estar de acuerdo en cómo abordar la situación si hay deudas o propiedades compartidas.

12. Novedades reforma concursal para la Segunda Oportunidad en 2022

Ahorro de costes y plazos

Ya no es necesario la figura del notario, registro mercantil, cámara de comercio y mediador concursal. Su eliminación supone una reducción de costes y también de los plazos.

Posibilidad de eliminar deuda sin liquidar patrimonio

Con esta reforma de la Ley de Segunda Oportunidad tendrás la posibilidad de evaluar y elegir entre: Cancelar la totalidad de tus deudas liquidando todo tu patrimonio o podrás conservar tu vivienda habitual y medios para realizar tu actividad profesional a cambio de comprometerte a un plan de pagos.

No obligación a acuerdo extrajudicial de pagos

Con la nueva redacción de la ley ya no es necesario intentar un acuerdo de pago previo con los acreedores antes de acudir a la solicitud de eliminación de deudas. Esto también es un ahorro notable de plazos.

Cancelación de deuda pública hasta 20.000€

Se aprueba la eliminación máxima de 10.000 Euros por Hacienda y 10.000 Euros por Seguridad Social. Se cancelan totalmente los primeros 5.000 y a partir de dicha cifra el 50% hasta el límite establecido. El resto de la deuda pública se someterá a un plan de pagos como sucedía antes.

Salida de ficheros de morosidad

Toggle Content

Solicitud de préstamos y productos financieros

Podrás volver a solicitar tarjetas bancarias, préstamos o créditos con mayor probabilidad una vez conseguida la eliminación de las deudas y tu salida de los ficheros de morosidad en los que pudieras estar incluidos. La Ley de Segunda Oportunidad restaura tu reputación.

Preguntas frecuentes sobre la Ley de Segunda Oportunidad

¿Cuándo acabe el proceso podré pedir más préstamos?

De eso trata la Ley de Segunda Oportunidad, ofrecerte un nuevo comienzo, sin embargo es muy posible que aquellos acreedores de los que has sido exonerado no te otorguen ningún crédito, pero otros con los que no tenías ninguna deuda si.

¿Qué sucede con los avalistas?

Si cuentas con avalistas o co-titulares en tus préstamos, la Ley de la Segunda Oportunidad no los exime de su responsabilidad de pago. Seguirán siendo responsables de pagar la deuda si tú no puedes hacerlo y los acreedores podrán reclamarle.

Tus avalistas y co-titulares podrán acogerse a la ley y librarles de esa responsabilidad y cualquier otra deuda que pudieran mantener.

¿Dónde puedo solicitar la Segunda Oportunidad?

En Deudafix somos profesionales del derecho especializados en derecho concursal. Te ayudaremos a evaluar de forma gratuita si cumples con los requisitos, te guiaremos a lo largo del proceso y te proporcionaremos asesoramiento legal en todo momento.

¿Qué es ser deudor de buena fe?

La buena fe ayuda a determinar si el deudor se encuentra en situación de insolvencia sin haberla ocasionado con engaños o malas prácticas. No haber sido condenado en sentencia firme por delitos contra el patrimonio, contra el orden socioeconómico, de falsedad documental o contra la Hacienda Pública y la Seguridad Social. Debe cumplirse con los requisitos dispuestos en el artículo 178 bis de la Ley Concursal.

¿Se pueden cancelar todas las deudas?

Con La ley de Segunda Oportunidad y tras la reforma del año 2022 se puede eliminar el 100% de deudas privadas (créditos, microcréditos, préstamos bancarios, facturas, tarjetas de crédito, deudas con proveedores) y hasta 20.000 Euros de deuda pública (Hacienda y Seguridad Social)

¿Se eliminan para siempre las deudas?

La ley SI elimina las deudas para siempre, ofrece la posibilidad de obtener la exoneración de las deudas pendientes. Es decir, quedas liberado de la obligación de pagar esas deudas cumpliendo los requisitos exigidos por La Ley de la Segunda Oportunidad.

¿Se eliminan las deudas públicas?

Se elimina la deuda hasta 10.000 euros tanto en Hacienda como para la Seguridad Social, cumpliendo con los requerimientos exigidos por La Ley de Segunda Oportunidad.

¿Qué es un concurso sin masa?

Se produce cuando una persona es insolvente, declarada en concurso y no tiene activos suficientes para cubrir todas las deudas pendientes. En pocas palabras, el deudor carece de derechos o bienes con los que afrontar sus deudas.

¿Qué es un concurso con masa?

Se produce cuando una persona es insolvente, declarada en concurso y esta cuenta con activos, bienes y derechos quedan a disposición de los acreedores para ser liquidados y repartidos entre ellos. Es decir, es el patrimonio del deudor que se encuentra afectado por el proceso concursal y que se utiliza para satisfacer.

¿Qué profesionales intervienen en esta Ley?

En el procedimiento judicial para solicitar la eliminación de tus deudas a través de la Ley de Segunda Oportunidad intervienen los siguientes profesionales: Abogado, Procurador, Administrador concursal y Juez.